VERIFICAT DE EUROPA FM | Era sau nu ROBOR la un minim istoric când a explodat și a mărit ratele?

La finalul ședinței de partid de la Băile Herculane, prim-ministrul Mihai Tudose a ieșit vineri cu un mesaj menit să spulbere orice neliniște. În analiza sa, România și-a atins toate țintele, economia crește peste așteptări, iar cauzele pentru prețurile și ratele mai mari nu trebuie căutate la Guvern.

Pentru creșterea semnificativă a ratelor la creditele în lei din ultimele două luni, de pildă, premierul a îndemnat la căutarea unor răspunsuri la Banca Națională. „ROBOR-ul nu avea cum să mai scadă, a atins un minim istoric în lume… ROBOR-ul, în România. Nu avea decât cum să crească”, a fost explicația dată de Mihai Tudose.

Cum ROBOR e specific României, am restrâns căutările și am verificat la Europa FM dacă indicele care a mărit ratele în lei a milioane de oameni era sau nu la un minim istoric în datele BNR atunci când a început să crească până la recordul ultimilor trei ani.

Un acronim cvasinecunoscut în dezbaterea publică până acum două luni, ROBOR echivalează deja, pentru datornicii la bănci cu credite în lei, cu un risc major, dacă nu chiar cu o amenințare. Iar ei nu sunt deloc puțini. Aproape 65% din datoriile românilor (77 din 120 de miliarde de lei) vin, în acest moment, din credite în lei.

Media dobânzii la care băncile româneşti se împrumută între ele – căci acesta este, de fapt ROBOR – a crescut constant în ultimele două luni după ce banii lichizi de pe piața bancară s-au tot împuținat. Bani mai puțini înseamnă, peste tot în lume, și bani mai scumpi atunci când banca are de recuperat un credit. Așa s-a ajuns ca rata pentru un apartament cumpărat cu echivalentul a 50.000 de euro, într-un bloc vechi, contractat prin „Prima Casă”, să sară- dacă s-a actualizat din septembrie până azi – cu peste 100 de lei pe lună.

Un salt natural, sugerează premierul Mihai Tudose, dat fiind că, în analiza sa, indicele de care depind ratele la creditele în lei „a atins un minim istoric” și „nu avea decât cum să crească”.

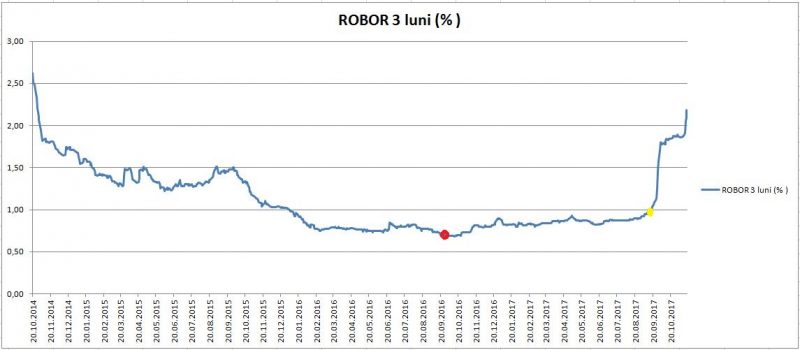

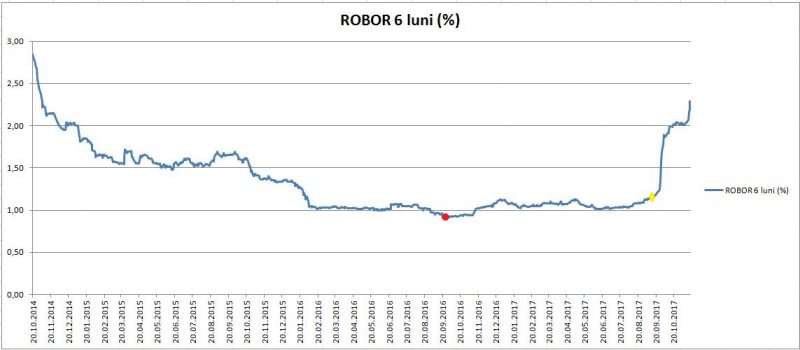

Ne uităm, așadar, la istoricul pe care Banca Națională îl face încă din 1995 să vedem cifrele. Doi indici sunt importanți din perspectiva omului cu rate la bancă. ROBOR la 3 luni – în funcție de care se calculează costul creditelor cu dobândă variabilă – și ROBOR la 6 luni – care determină dobânda la creditele ipotecare. Și unul și celalalt au atins minimul istoric în septembrie 2016. Atunci ROBOR la 3 luni, care dă costul celor mai multe credite în lei luate de familii, era 0,68% pe an – apropiat de media pe 2016 (0,78%) și nu cu mult sub cel păstrat în primele 8 luni din 2017 (0,85%).

După 18 septembrie 2017, a crescut însă constant și a ajuns, în ziua în care premierul îl analiza, la 2,18%, un nou record al ultimilor trei ani (valoarea de 2,16% nu a mai fost atinsă din 29 octombrie 2014).

Tendința de creștere a dobânzilor care se apropiau de zero e, în mai multe țări europene, o realitate. La fel de real e, însă, unul dintre motivele invocate de bancheri: acela că Guvernul le-a cerut pe nepregătite companiilor de stat dividende de peste 2 miliarde de lei. O sumă importantă a dispărut astfel din conturile lor bancare și, implicit, au rămas mai puțini bani pe care băncile să îi poată folosi când se împrumută unele pe altele.

Indiferent de cauzele care au influențat mai mult sau mai puțin creșterea ratelor, un lucru este cert: minimul istoric al ROBOR a fost atins în 2016 și nu în ultimele luni. Prin urmare, afirmația premierului Mihai Tudose este FALSĂ.

Sursa datelor: Banca Națională a României